Estagdesigualdade

Estagflação é uma junção de palavras para expressar o fenômeno da estagnação (aumento da taxa de desemprego) combinado com inflação (aumento contínuo de preços). Em contrapartida, a contínua prioridade ao combate desta agrava aquela e concentra riqueza financeira, elevando a desigualdade social.

Uma teoria foi desenvolvida pelo economista A. W. Phillips em um trabalho econométrico referente à economia do Reino Unido entre 1861 e 1957. Ficou conhecida como a “curva de Phillips” a ideia de a inflação e o desemprego relacionarem-se de maneira inversa. Sendo assim, com o aumento de um deve exigir a diminuição do outro.

Por se tratar de uma relação inversa entre os dois indicadores, a curva de Phillips é representada em uma forma côncava. Em Macroeconomia, ele expressa a relação de trade-off (escolha) por parte dos policy-makers entre inflação e desemprego.

Ao optarem pelo “tripé macroeconômico”, cujo questionamento público o jornalismo econômico pautado pela Faria Lima interdita, há mais de duas décadas no Brasil, exceto em fase da adoção de políticas eleitoreiras, optam pelo ajuste fiscal permanente em lugar da atuação contracíclica da política econômica. No regime de meta de inflação, após o trauma social com o regime de alta inflação (1980-1994), total prioridade é dada ao seu combate, inclusive subordinando o regime de câmbio flexível à dominância financeira via taxa de juro interna disparatada em relação à média do resto do mundo.

A OCDE calcula o PIB do Brasil poderá crescer 2,5% neste ano. Mas para 2023, estima-se uma desaceleração significativa para 0,8%. Sofrerão essa estagnação os países relativamente expostos ao ciclo econômico global e à demanda nas economias avançadas. O acumulado durante o desgoverno entre 2019 e 2022 está estimado em 4,5%, enquanto a China com planejamento estratégico cresce 22,2%, a Turquia 17%, a Índia 14,2%, a Indonésia 12,4% e a Colômbia 12,2%. O neoliberalismo significa atraso!

Quanto à inflação acumulada de 2019 a agosto de 2022, em ordem crescente, o Brasil ficou em 19º lugar com 25,3%. O Japão obteve 2%, a China, 8%, a França, 9,6%, a Coréia do Sul, 9,7%, a Indonésia, 10,2%. Crescendo muito mais, a Colômbia acumulou 21,5% de inflação, ficando em 16º lugar, e a Índia com 24,3% ficou em 17º.

O hiato do produto ou o grau de ociosidade na capacidade produtiva da economia é um conceito derivado diretamente do PIB potencial. Os economistas ortodoxos fiscalistas usam-no para decretar, de maneira não científica, o limiar no qual a economia brasileira crescerá sem desequilíbrio (inflação) entre a demanda agregada e a oferta agregada.

Como não são variáveis observáveis no mundo material, os economistas fazem aproximações hipotéticas para estabelecer essa fronteira só dedutível a posteriori: se há inflação teria havido esse desequilíbrio entre os agregados. Dedutivamente, métodos variados levam a conclusões distintas. Apesar disso, alegam o cálculo da ociosidade na capacidade produtiva ser referência importante para a condução da política de juros.

Em teoria, se a NAIRU [Non-Accelerating Inflation Rate of Unemployment] – o nível de utilização da capacidade produtiva ou desemprego não gerador de pressão inflacionária – cair, tudo mais constante, o PIB potencial teria crescido. No Brasil, esse fator não teria ocorrido, dadas as quedas dos investimentos, sequer cobrindo a depreciação do capital entre 2015 e 2020.

A combinação de salários deprimidos e queda da massa de rendimentos dos trabalhadores levou ao desespero de aceitar qualquer ocupação, mesmo informal sem direitos trabalhistas. Ocupa-se mais, mas se produz proporcionalmente menos, ou seja, a produtividade do trabalho mantém a trajetória de queda, observada desde quando perdura a estagflação.

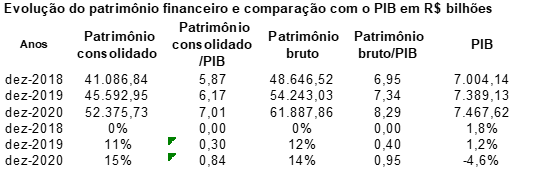

Pior, concentra riqueza e aumenta a desigualdade. O Banco Central do Brasil passará a divulgar trimestralmente, a partir de outubro de 2022, as estatísticas da Matriz de Patrimônio Financeiro. A série histórica da nova estatística inicia em dezembro de 2018.

As Matrizes de Patrimônio Financeiro (MPF) compilam os estoques de ativos e passivos financeiros de todos os setores institucionais, incluindo o resto do mundo, com abertura por instrumento financeiro. Essas matrizes também serão desagregadas por contraparte, apresentando as relações credor/devedor ou investidor/investido por setor institucional e instrumento financeiro. Portanto, as MPF serão disseminadas no formato “de quem para quem” (from-whom-to-whom).

Em dezembro de 2020, o estoque de patrimônio financeiro bruto da economia brasileira totalizou R$ 62 trilhões, correspondendo a oito vezes o PIB. Na tabela abaixo, verifica-se essa multiplicação (e concentração) da riqueza financeira (Patrimônio) em ritmo muito superior ao crescimento do fluxo de renda ou PIB (r > g do Thomas Piketty). É efeito da política de juros elevados oferecer custo de oportunidade para quem faz fuga de capital para o dólar em lugar de carregar títulos de dívida pública.

Para entender a MPF é necessário saber qual é a diferença entre os conceitos de agregação e consolidação. Tanto nas Contas Financeiras quanto nas de Patrimônio, quando referentes a setores institucionais (mas não à economia como um todo), os números são agregados, somando os valores referentes às unidades institucionais cobertas, mas não são consolidados.

Por exemplo, o valor das ações de propriedade das empresas não financeiras inclui suas aplicações em ações emitidas por empresas financeiras, pelo resto do mundo e pelas próprias empresas não financeiras. A consolidação eliminaria, no cômputo dos valores agregados para cada setor institucional, ativos correspondentes a passivos emitidos por unidades do próprio setor.

A MPF tem por objetivo explicitar as relações financeiras entre os setores institucionais. Apresenta, portanto, os dados consolidados de cada um dos setores. Assim, por exemplo, o valor do passivo em ações das empresas não financeiras ao constar da matriz corresponde apenas ao valor das ações de empresas não financeiras detidas pelos demais setores institucionais (empresas financeiras, governo, famílias e resto do mundo).

O saldo consolidado exclui posições intrasetoriais. Referem-se principalmente aos seguintes ativos: ativos do governo geral contra o próprio governo geral (governo federal com estados e municípios, governo federal no FGTS), cotas de fundos de investimento em outros fundos de investimento, investimentos em ações de sociedades não financeiras em outras sociedades não financeiras, operações entre o setor financeiro envolvendo empréstimos, depósitos, títulos e ações, e aplicações de seguradoras em outras seguradoras (resseguros). Consolidando‑o, o patrimônio financeiro alcançou R$ 52 trilhões.

A tabela abaixo apresenta estoques consolidados por instrumentos financeiros, permitindo observar a distribuição do patrimônio financeiro pelos diversos instrumentos componentes. Na posição de dezembro de 2020, destaca‑se a importância das ações (28% do estoque), títulos de dívida (23%), empréstimos (18%), cotas de fundos (12%) e depósitos (9%). A economia brasileira mistura economia de mercado de capitais com economia de endividamento bancário (empréstimos) e público (títulos de dívida).

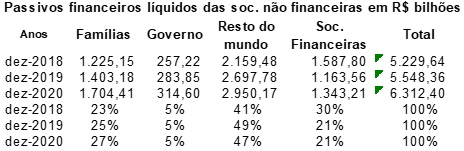

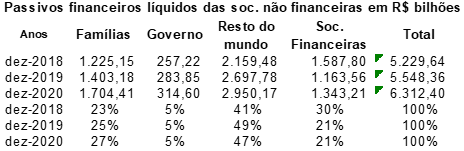

A tabela abaixo mostra a evolução dos ativos financeiros líquidos por setor nos últimos três anos. Os setores liquidamente emprestadores (com sinal positivo +) da economia brasileira são as famílias (média de +71%) e o resto do mundo (+29%), enquanto os setores liquidamente tomadores (com sinal negativo -) são as sociedades não financeiras (-58%) e o governo (-40%). O setor financeiro, melhor dito seria sistema financeiro por envolver a todos, apresenta‑se com posição quase equilibrada (diferença entre ativos e passivos flutuante em torno de zero com média de -2%), devido à sua função precípua de intermediação de recursos.

Quanto a “quem financia quem”, a tabela abaixo informa o setor das sociedades não financeiras ser financiado por todos os demais setores, destacando‑se o resto do mundo. Os estrangeiros (não-residentes) vêm expandindo suas aplicações (ações ou empréstimos) nessas sociedades, entre as quais, multinacionais com atividade no Brasil, assim como as famílias. No caso das famílias, refere‑se aos instrumentos das ações e títulos, enquanto no resto do mundo, destacam‑se ações, empréstimos externos, créditos comerciais dos ofertantes de importados ou operações intercompanhia.

O governo geral mantém certa posição em ativos financeiros líquidos dessas sociedades produtoras de bens e serviços. Abrange a aquisição de ações das empresas estatais e a concessão de empréstimos pelos fundos constitucionais para empresas não-financeiras.

Por sua vez, o governo geral, assim como as sociedades não financeiras, é tomador líquido de recursos na economia. A tabela abaixo apresenta seus passivos financeiros líquidos por setor da contraparte. O governo é credor líquido das sociedades não financeiras, enquanto em relação aos demais setores, é captador de recursos.

A MPF comprova o capitalismo ser por definição um sistema financeiro, pois todos os citados “setores institucionais” são seus componentes. Interagem entre si via subsistemas de pagamentos, gestão de dinheiro e financiamento. Dessas interações financeiras emerge a alavancagem propiciadora de maior rentabilidade patrimonial e maior escala de produção e emprego. Tem de ser ativado, mesmo com endividamento!

Fernando Nogueira da Costa é professor titular do Instituto de Economia da UNICAMP. Obras (Quase) Completas em livros digitais para download gratuito em http://fernandonogueiracosta.wordpress.com/). E-mail: [email protected].