Política fiscal x política monetária

A prioridade do lobby explícito patrocinado pelo sistema financeiro e por seus representantes nos meios de comunicação e nas esferas do poder político passou a ser a economia

Paulo Kliass

A partir do momento em que foram divulgados oficialmente os resultados do pleito presidencial de outubro do ano passado, as questões relativas à composição e às políticas públicas a serem implementadas pelo governo Lula 3.0 passaram a ocupar o centro das preocupações dos grandes meios de comunicação. Na verdade, logo após o reconhecimento oficial da derrota do candidato genocida à sua própria reeleição, tem início uma operação visando a provocar um desgaste permanente daquilo que viria ser o novo mandato do candidato vitorioso. Na impossibilidade de terem logrado emplacar algum nome da chamada “terceira via” para estar presente no segundo turno do pleito, armou-se uma estratégia para conquistar espaço com nomes de confiança do financismo para integrarem a futura equipe do governo, bem como uma pressão tremenda para sequestrar o programa governamental escolhido pela maioria da população para o próximo quadriênio.

A prioridade do lobby explícito patrocinado pelo sistema financeiro e por seus representantes nos meios de comunicação e nas esferas do poder político passou a ser a economia. Assim foi com a resistência oferecida aos nomes do campo progressista para compor a equipe econômica e a campanha escancarada para perfis como os de Henrique Meirelles ou Pérsio Arida para os cargos de primeiro escalão. Ao mesmo tempo, tem início uma estratégia de minar a confiança de Lula antes mesmo de sua posse, com os argumentos catastrofistas de sempre, alertando para os riscos de se revogar o teto de gastos ou de desfazer os equívocos da reforma trabalhista redutora de direitos dos assalariados.

Por outro lado, os chamados “especialistas” em matéria financeira passam a construir uma verdadeira muralha em torno de Roberto Campos Neto, o presidente do Banco Central (BC). Não contentes com o golpe que foi patrocinado contra a democracia brasileira depois da aprovação da independência do órgão em 2021, os defensores do financismo não perdoam as críticas corretas e necessárias que Lula começou a fazer, de forma pública e repetitiva, ao patamar estratosférico de nossa taxa oficial de juros. Afinal, o Comitê de Política Monetária (COPOM), instância responsável por definir o patamar da SELIC em suas reuniões que se realizam a cada 45 dias, é composto exatamente pelos mesmos 9 integrantes da diretoria do BC.

O sequestro da política monetária.

A lei complementar nº 179/21 criou a figura do mandato para os dirigentes do órgão responsável pela condução da política monetária. Isso significa que Lula pode montar toda a sua equipe ministerial e dos demais organismos da administração pública federal na esfera da economia, com exceção do BC. Uma loucura! Desde o primeiro dia de janeiro ele passou a conviver com um núcleo indicado por Bolsonaro e Paulo Guedes no comando da política monetária. Assim, para esse pessoal pouco importa que o governo tenha sido eleito para implementar um programa desenvolvimentista, de recuperação do nível das atividades em geral e voltado para a geração de empregos. O principal responsável pela taxa de juros manteve a SELIC no criminoso patamar de 13,75% ao ano por três ocasiões consecutivas desde que Lula foi declarado vencedor.

O Brasil segue mantendo sua posição de campeão mundial da taxa de juros, condição que vem sendo apresentada há muitos anos. Atualmente, descontada a inflação, a taxa real de juros se situa em nível superior a 8%. Caso sejam incorporadas as práticas igualmente recordes de spreads injustificáveis e abusivos, o custo do financiamento e do crédito torna proibitiva qualquer inciativa de elevação de investimentos. Manter os recursos na esfera do financeiro, longe de iniciativas empreendedoras, revela-se a decisão mais racional, com mais retornos e menores riscos.

No entanto, é importante registrar que esse quadro não pode ser considerado uma surpresa. Todos os analistas de economia alertavam para o cenário posterior ao eventual retorno de Lula ao Palácio do Planalto. A política monetária estaria, desde o início, sob as ordens de um bolsonarista infiltrado no novo governo. E Roberto Campos Neto parece não querer perder muito tempo em assumir a carapuça de sabotador. Em franca oposição ao que se espera de um dirigente preocupado com o respeito à ordem republicana, o presidente do BC sai em campanha diária pelos meios de comunicação atacando a política econômica do governo e defendendo sua opção de arrocho e austeridade. E depois ainda usa o discurso de falta de confiança e de baixa de expectativas para justificar a manutenção da SELIC nos níveis tão elevados.

Política fiscal robusta para superar a estagnação.

Pois bem, a se considerar o espaço da política monetária como um terreno muito difícil, para não dizer impossível, de se obter algum ganho para o governo no curto prazo, o razoável seria que a opção fosse por priorizar as ferramentas mais vinculadas à elaboração e à implementação da política fiscal. Na verdade, essa suposta contradição entre ambas, que os grandes meios de comunicação tanto buscam superdimensionar, não é algo que possa ser considerado “natural”. Essa dificuldade deriva da nova regra legal que ofereceu a independência ao BC, encastelando os diretores indicados por um governo de perfil oposto ao atual para cuidar de juros e dos bancos. Enfim, a velha estória de botar a raposa para tomar conta do galinheiro. Ou de alimentar monstro para assustar a maioria da população. Ou de colocar uma pedra enorme para frear o desenvolvimento.

Mas o fato é que a política fiscal possui condições de se apresentar como muito mais potente para os objetivos de retomar o crescimento da economia e alavancar um ciclo de desenvolvimento. Infelizmente, o Ministro da Fazenda tem dado declarações e apresentado iniciativas que apontam em outra direção. Haddad já revelou mais de uma vez que, na sua avaliação, o investimento privado é que vai puxar o ciclo para que o Brasil supere a estagnação e retome números expressivos de avanço no PIB. Essa é uma aposta arriscada e equivocada. A história nos ensina que o setor público sempre tomou a inciativa, com seus investimentos e gastos orçamentários de forma geral, para avançar as medidas que o economês chama de contracíclicas.

Aguardar os juros baixarem para que então o capital privado resolva, finalmente, direcionar os seus recursos para o aumento do investimento e para a ampliação da capacidade produtiva não encontra amparo na experiência do capitalismo em nossas terras. Além de se revelar uma análise errada, ela envolve uma estratégia de entregar todo o potencial oferecido pela política fiscal nas mãos dos desejos do sistema financeiro. Assim, se a política monetária foi sequestrada ainda em 2021, agora em 2023 o comando da economia resolve abrir mão, por livre e espontânea vontade, das possibilidades de fornecer musculatura aos bancos públicos, de criar um programa nacional de desenvolvimento ancorado em investimentos públicos e de ampliar os programas tão necessários de políticas públicas inclusivas, tais como a educação, assistência social, a saúde, a previdência social, dentre tantos outros.

Bom mocismo de Haddad entrega também a política fiscal.

Tudo isso ocorre em nome de um certo bom mocismo de fachada que não convence ninguém. Mas que atua como um importante fator de limitação da robustez e do alcance da política econômica em geral, mas também e especialmente da própria política fiscal. Se já não conta com a política monetária a seu favor, o governo corre o risco de ficar também sem a eficiência plena da política fiscal.

Ao aceitar a chantagem de incluir a necessidade da aprovação de uma nova regra fiscal em troca da revogação do teto de gastos, o governo abriu caminho para a Emenda Constitucional (EC) 126, aquela que teve origem na chamada PEC da transição. Pois Haddad recuou ainda mais e ofereceu uma proposta para esse dispositivo que se revela bastante restritiva em termos do alcance da política fiscal. Tendo conversado e recebido as sugestões apenas do próprio presidente do BC e dos agentes da banca privada, o ministro ignorou os apelos do movimento progressista e os alertas dos economistas não alinhados com o monetarismo financista. O risco é de o Congresso Nacional aprovar o PLP 93/2023 na forma como veio ou ainda que venha a agravar ainda mais seus aspectos já restritivos.

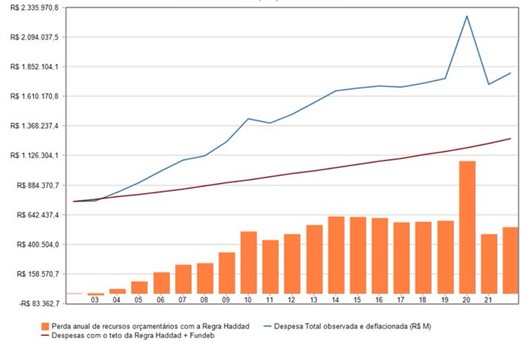

Lula já disse mais de uma vez que só aceitou concorrer a um terceiro mandato se fosse para fazer mais e melhor do que fez nos oito anos em que esteve à frente da Presidência da República. Pois algumas estimativas realizadas com base na proposta de arcabouço fiscal encaminhada por Haddad não oferecem boas perspectivas a esse respeito. Estudo apresentado pelo economista David Deccache, por exemplo, demonstra que, caso as medidas do PLP 93 tivessem sido colocadas em prática desde 2003, a capacidade de gastos do governo teria sido reduzida em mais de R$ 8 trilhões até o presente momento. O gráfico ilustra o que teria sido a lenta evolução das despesas governamentais na suposta vigência do PLP 93 desde o início do primeiro mandato de Lula. E na comparação com as despesas efetivamente realizadas, as colunas anuais mostram as perdas que teriam ocorrido. Um verdadeiro desastre!

Despesas realizadas (–), Regras do Novo Arcabouço Fiscal (–) e Perdas Anuais (–)

(2003-2022) – Valores deflacionados a 2022

(elaboração David Deccache)

Trata-se de uma medida que não vai oferecer a Lula as condições de cumprir as promessas de campanha e as expectativas geradas na sociedade a respeito dos rumos da economia. O texto continua com o viés de se orientar pela compressão das despesas governamentais, que deverão crescer apenas a 70% do ritmo de evolução das receitas. O discurso oficial tenta comparar o novo arcabouço fiscal com a tragédia do teto de gastos, em sua tentativa, um tanto envergonhada, de justificar o injustificável em torno da busca de apoio à proposta. Ora, qualquer coisa que viesse seria melhor do que os 20 anos de congelamento propostos por Temer & Meirelles em 2016 na EC 95.

O que não se imaginava é que o atual governo apresentasse uma medida com tamanha sintonia com as expectativas do financismo e que não fosse capaz de oferecer os instrumentos para turbinar o investimento público e as despesas não financeiras. Sim, pois o governo ainda insiste em apresentar as metas de obtenção de superávit primário, como se fosse mais uma virtude aos olhos do establishment. E segue silenciado frente aos R$ 700 bilhões anuais que foram realizados como despesas por fora das regras fiscais (a do teto e a proposta agora). Os gastos a serem controlados e limitados são “apenas” aqueles que o financês chama de primários. Já as rubricas financeiras, quase totalmente comprometidas com o pagamento dos juros da dívida pública, bem para estas não existe teto nem limite.

Doutor em Economia e membro da carreira de Especialista em Políticas Públicas e Gestão Governamental (EPPGG) do Governo Federal.